「母子手当(児童扶養手当)を少しでも増やす裏ワザってないの?」

「合法で母子手当の裏ワザが合ったら知りたい」

そんなお悩みを抱えていらっしゃる方に。

母子手当(児童扶養手当)は収入によってもらえる額が変わってきます。

収入が多くなったけど母子手当が少なくなって損した気分

そんなシングルマザーさんも多いのではないでしょうか?

しかし、母子手当は増やす裏ワザがあるんです!

今回は母子手当を増やす裏ワザについて、シングルマザーの私が詳しく解説しています。

もちろん違法ではない裏ワザなので安心して読んでみてくださいね!

この記事の筆者

シングルマザー二児の母です。

母子手当を中学生の娘、小学生の息子と3人暮らしです。

母子手当を増やす裏ワザ【簡単に解説】

まずは母子手当(児童扶養手当)を増やす裏ワザを、簡単に図解で説明させていただきます。

最初から詳しく知りたい方はこちら

その他諸控除を増やすには、iDeCoに加入します!

結局iDeCoの裏ワザでどのくらい母子手当が上がるの?

リスクなんかもあるんでしょ?

※おおよその金額になります。詳細は専門家に相談しましょう。

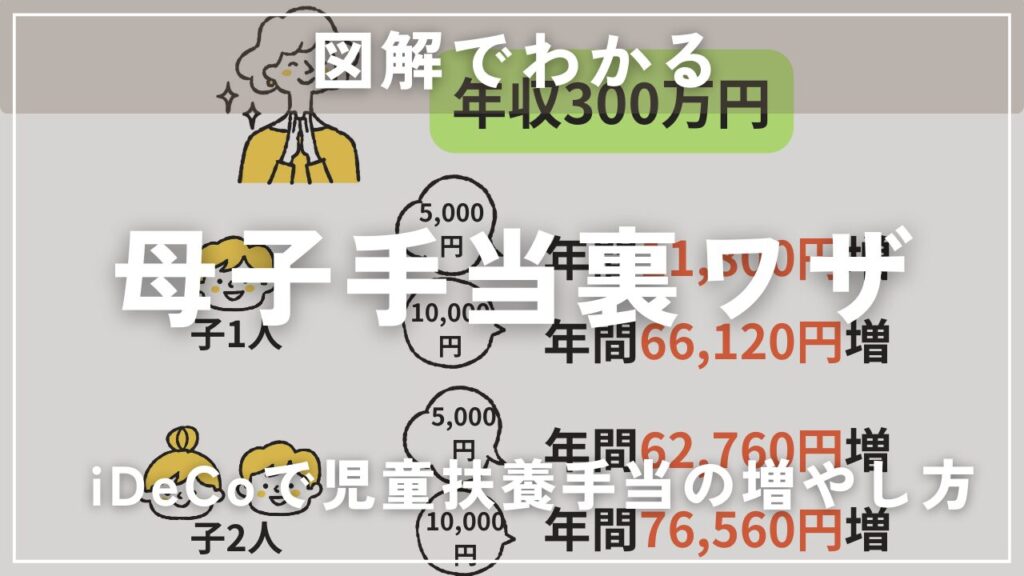

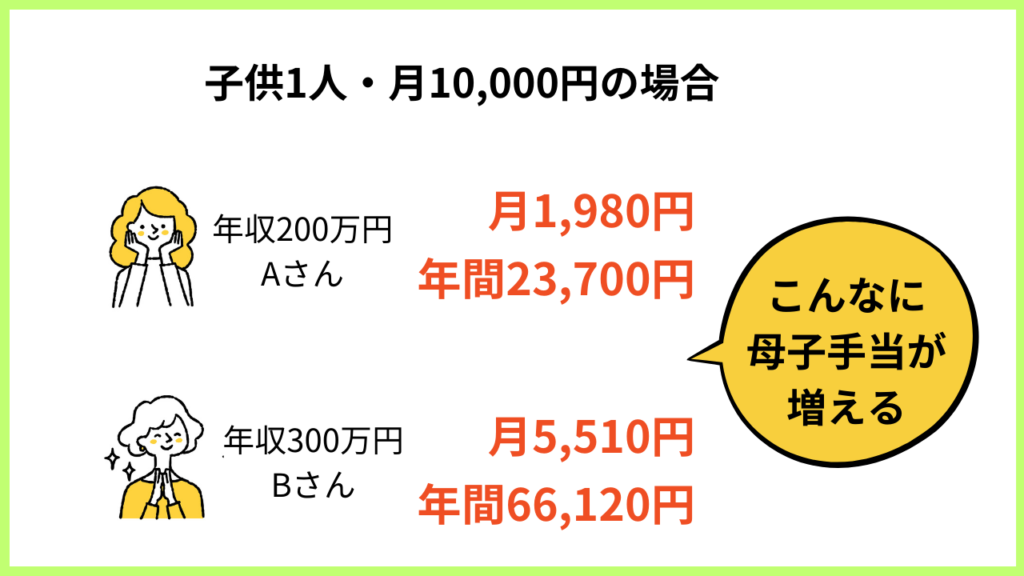

年収300万円のシングルマザーのさんでお子さん1人の方だと、裏ワザでこんなに児童扶養手当が増えるんですよ!

リスクも少なからずありますので、次の項で母子手当を増やす裏ワザの「iDeCo」について詳しく解説したものになります。

母子手当(児童扶養手当)を増やす裏ワザ【詳しく解説】

母子手当(児童扶養手当)を増やすための裏ワザは「小規模企業共済等掛金控除」を利用することです。

国が認めている合法的な方法ですので安心です。

シングルマザーさん全員に通用する裏ワザではないですが、使える方は多いと思いますので参考にしてみてください。

- 児童扶養手当を満額をもらっていない、シングルマザーさんシングルファザーさん

- 年収が450万円以下のひとり親(子供の人数によって得しない方もいます)

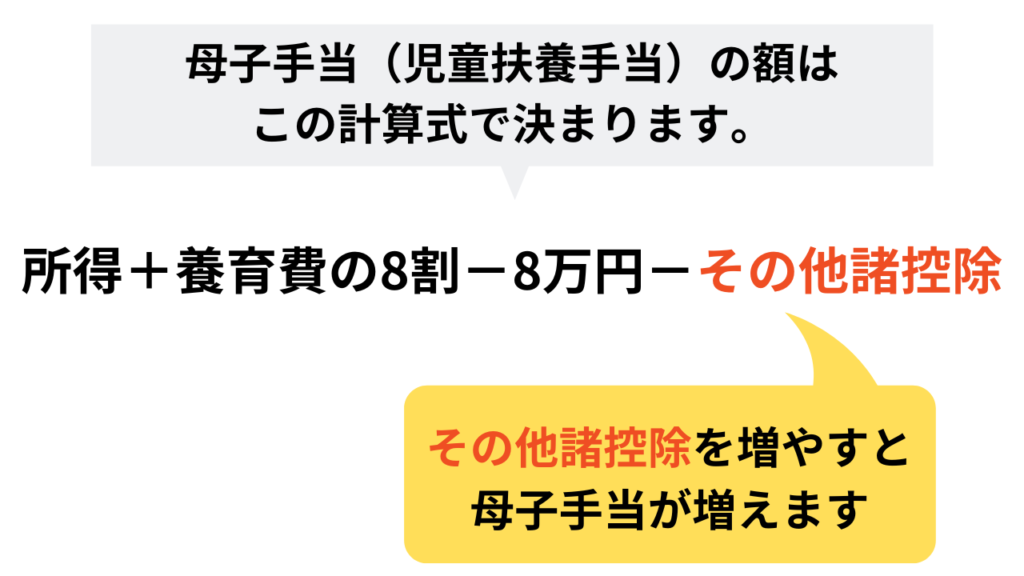

児童扶養手当母子手当の算出方法は?

所得

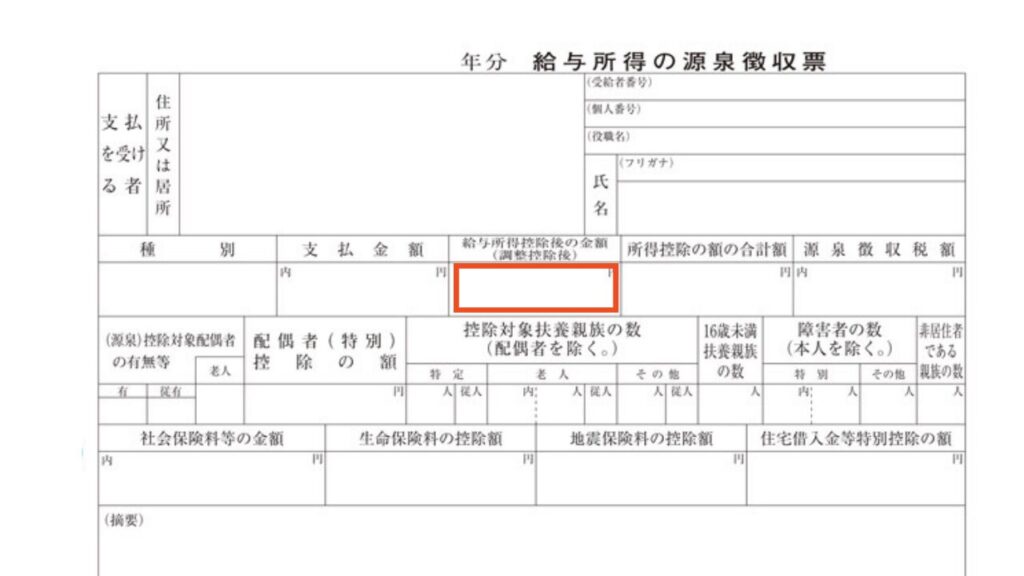

所得とは、1年間(1月~12月)の収入(年収)から、その収入を得るのに必要な経費を差し引いた金額をいいます。

シングルマザーさんで会社務めの方は、こちらの源泉徴収票を毎年もらえると思います。

この源泉徴収票の赤枠で囲った「 給与所得控除後の金額 」という部分が「所得」です。

児童扶養手当で審査する所得

児童扶養手当で審査する所得は

所得+養育費の8割-8万円(社会・生命保険料相当一律)-その他諸控除

となります。

「その他諸控除」を増やせば、児童扶養手当が増えるというわけです。

控除できるもの(その他諸控除)には何があるのでしょうか?

こちらがその他諸控除になります。

- 障害者控除 27万円

- 特別障害者控除 40万円

- 勤労学生控除 27万円

- 小規模企業共済等掛金控除 地方税法で控除された額

- 配偶者特別控除 地方税法で控除された額(最高33万円)

- 医療費控除 地方税法で控除された額

- 雑損控除 等 地方税法で控除された額

このうちの、小規模企業共済等掛金控除を増やせば母子手当(児童扶養手当)も増えることになります。

小規模企業共済等掛金控除とは?

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。これを小規模企業共済等掛金控除といいます。

引用元:国税庁-No.1135小規模企業共済等掛金控除

この「掛金等」とは何のことなのでしょうか?

- 独立行政法人中小企業基盤整備機構と結んだ共済契約

- 確定拠出型年金(企業型・個人型)

- 障害者扶養共済制度(しょうがい共済)

このうちの確定拠出型年金に加入することで小規模企業共済等掛金控除が利用でき、母子手当が増えるというわけです。

確定拠出型年金には企業型と個人型があります。

企業型は勤務先で加入していないと入れないですが、個人型はどなたでも加入することができます。(20歳以上の方)

この個人型の確定拠出型年金を「iDeCo」と言います。

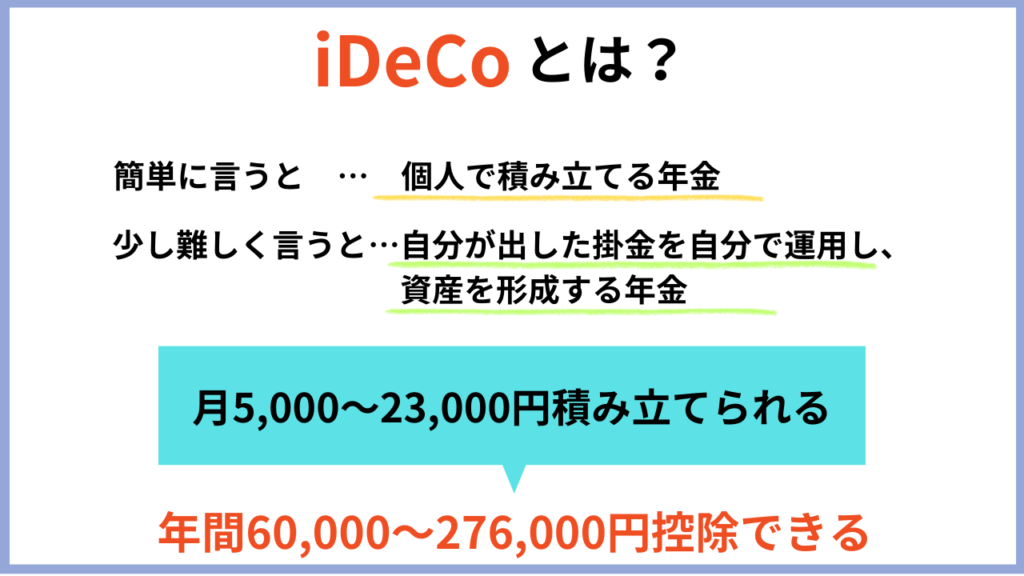

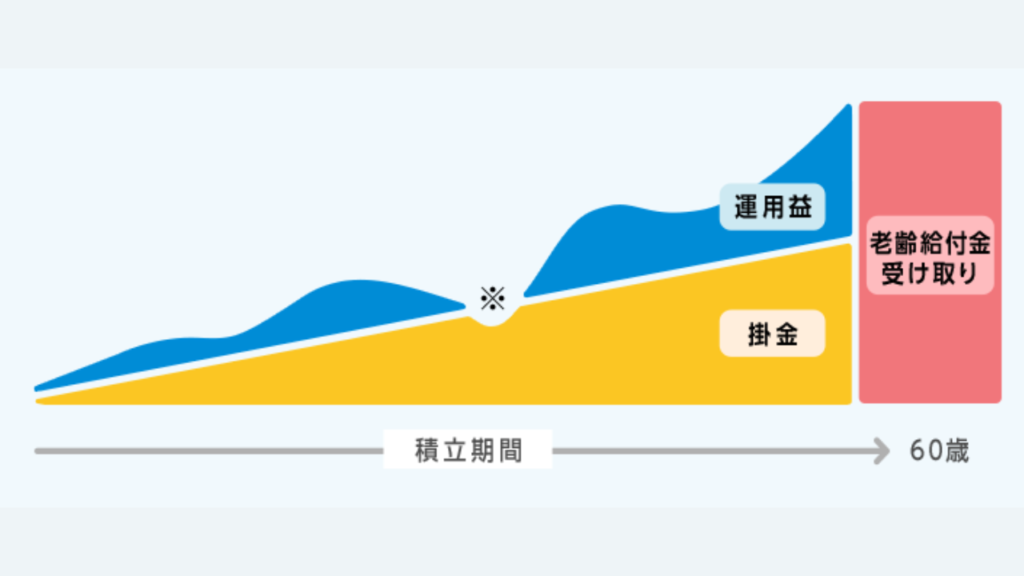

個人型確定拠出年金(iDeCo)に加入する

個人型確定拠出年金(iDeCo)は自分で積み立てる個人年金のことです。

国民年金や厚生年金と同じく、老後のためにお金を積み立てておき、将来年金として支給されます。

普通の年金とiDeCoの違いは?

| 種類 | 国民・厚生年金 | iDeCo |

|---|---|---|

| 加入 | 義務 | 任意 |

| 運用 | 国・会社 | 個人 |

iDeCoは自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。

- 20歳以上65歳未満の全ての方(※)が加入できる

- 65歳になるまで拠出可能(一定の条件あり)

- 60歳以降に老齢給付金を受け取ることができる

資産運用って損することもあるんでしょ?

リスクもあるよね?

引用元:iDeCo公式サイト

確かに投資信託等の商品は元本を下回るリスクもありますが、「元本確保型」で損はしない商品を選ぶことも可能です。

元本確保型を選ぶことによってリスクも減らせます。

やっぱり難しい!という方には、気軽に無料で相談することもできます。

個人個人に合った最適なプランを提案してくれるので、相談してしまった方が速いかもしれません。

もちろん話を聞いた後に断ることも可能ですよ。

今なら、相談した方全員にこちらの中から好きな本がもらえます。

どれも人気の書籍ですが、「1日5分でお金持ち」と「お金の超基本」は1,500円もする書籍なのでもらえるのは嬉しいですね。

これを機会にお金のことについて学ぶと、色々世界が広がりますよ。

\iDeCoに関する無料相談/

母子手当を増やす裏ワザ例

具体的にiDeCoに加入して裏ワザをした場合、どのくらい児童扶養手当を増やすことができるのでしょうか?

児童扶養手当は月にいくらもらえる?

まず、シングルマザーさんなどがもらえる、児童扶養手当(母子手当)は月にいくらもらえるのか解説します。

控除がない場合の、おおよその児童扶養手当(母子手当)の金額です。

年収別にまとめました。

※全て養育費なしの計算にしています。

養育費がある場合は、養育費の年額に0.8を掛けたものを加算しましょう。

| 年収 | 子供1人 | 子供2人 |

|---|---|---|

| 180万円 | 44,140円(満額) | 54,560円(満額) |

| 200万円 | 37,760円 | 54,560円(満額) |

| 250万円 | 29,510円 | 48,010円 |

| 300万円 | 21,260円 | 38,480円 |

| 350万円 | 13,000円 | 28,950円 |

| 400万円 | 0 | 18,340円 |

| 450万円 | 0 | 0 |

iDeCoで小規模企業共済等掛金控除を利用した場合

小規模企業共済等掛金控除を利用した場合、児童扶養手当はどのくらい増えるのでしょうか?

まず、他の掛金をしていない場合、iDeCoは月5,000円~23,000円の間で掛けることができます。

iDeCoに加入した場合の母子手当(児童扶養手当)の額を、年収別に表にまとめました。

| 年収 | 月の掛金 | 子供1人 | 子供2人 |

|---|---|---|---|

| 200万円 | なし | 37,760円 | 54,560円(満額) |

| 5,000円 | 38,750円 | 54,560円(満額) | |

| 10,000円 | 39,740円 | 54,560円(満額) | |

| 250万円 | なし | 29,510円 | 48,010円 |

| 5,000円 | 30,500円 | 49,150円 | |

| 10,000円 | 31,490円 | 50,290円 | |

| 300万円 | なし | 21,260円 | 38,480円 |

| 5,000円 | 22,250円 | 43,710円 | |

| 10,000円 | 26,770円 | 44,860円 | |

| 350万円 | なし | 13,000円 | 28,950円 |

| 5,000円 | 17,530円 | 34,180円 | |

| 10,000円 | 18,520円 | 35,320円 | |

| 400万円 | なし | 0 | 18,340円 |

| 5,000円 | 0 | 19,650円 | |

| 10,000円 | 0 | 20,950円 | |

| 450万円 | なし | 0 | 0 |

| 5,000円 | 0 | 0 | |

| 10,000円 | 0 | 0 |

※目安の計算になりますので、詳しくはシミュレーションなどでご確認ください。

母子手当(児童扶養手当)増やす裏ワザを使った具体例

実際に児童扶養手当(母子手当)の裏ワザを利用して、どのくらい母子手当が増えるのかをわかりやすくイラストにしました。

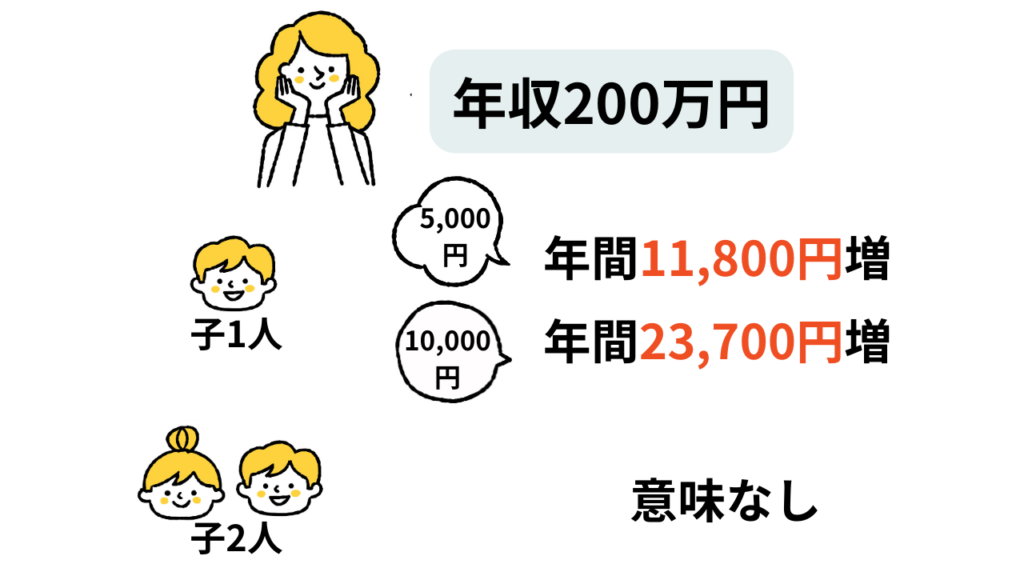

母子手当増やす裏ワザ例①年収200万円の方

年収200万円のシングルマザーさんの場合、子供2人以上だとすでに児童扶養手当は満額もらっているので、裏ワザを使っても恩恵はありません。

子供が1人だと

- 5,000円の掛け金で11,800円

- 10,000円の掛け金で23,700円

年間で児童扶養手当が増額します。

母子手当増やす裏ワザ例②年収300万円の方

年収300万円のシングルマザーさんの場合

▽子供が1人だと

- 5,000円の掛け金で11,800円

- 10,000円の掛け金で66,120円

▽子供が2人だと

- 5,000円の掛け金で62,760円

- 10,000円の掛け金で76,560円

年間で母子手当が増額します。

年収300万円のシングルマザーさんだと、母子手当の裏ワザでこんなに受給額が増えるんですね!

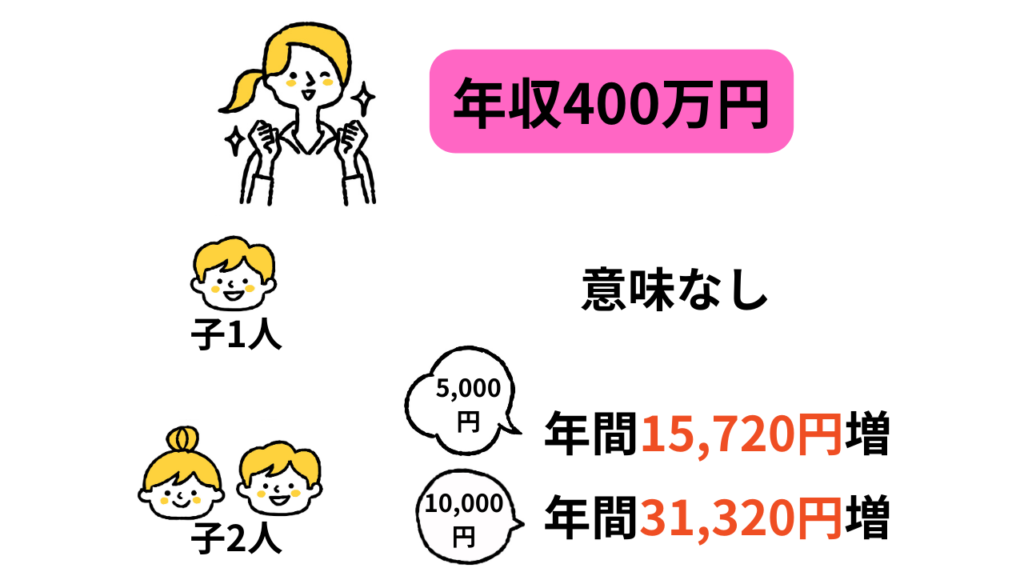

母子手当増やす裏ワザ例③年収400万円の方

年収400万円のシングルマザーさんの場合

子供が1人だと母子手当の裏ワザによる恩恵は受けられません。

年収400万円のシングルマザーさんは、最高額の23,000円を掛けても変わらないようです。

▽子供が2人だと

- 5,000円の掛け金で15,720円

- 10,000円の掛け金で31,320円

年間で児童扶養手当が増額します。

母子手当の裏ワザはどれくらの年収が有利?

先ほどの項で、母子手当の裏ワザを年収別で比べました。

それを見て分かるように、母子手当(児童扶養手当)の裏ワザで、シングルマザーさんが大きな恩恵を受けられるのは年収300万円前後の方のようです。

年収450万円以上の方ですと、iDeCo最高額の23,000円を掛けても母子手当は増えないようです。

しかしこの母子手当の裏ワザを使うことによって、所得税・住民税も下がる可能性がありますので確認してみましょう。

こちらはあくまでも簡易計算となりますので、年収やその他の状況を専門家に相談して正式な児童扶養手当の金額を確認しましょう。

iDeCoに関する相談を、無料で行ってくれるガーデンさんがおすすめです。

\iDeCoに関する無料相談/

相談した方全員に人気書籍プレゼント!

母子手当(児童扶養手当)増やす裏ワザ【iDeCo】のメリットデメリット

児童扶養手当を増やすの裏ワザを利用する前に、iDeCoのメリットデメリットも知っておきましょう。

母子手当(児童扶養手当)増やす裏ワザ【iDeCo】のメリット

- 母子手当(児童扶養手当)が増える

- 所得税・住民税が減る

- 公営住宅や公共機関の利用・保育料などが安くなる

児童扶養手当が増える

小規模企業共済等掛金控除によって、児童扶養手当が増えます。

シングルマザーさんの年収や子供の数によって金額が変わってきます。

所得税・住民税の支払額が減る

控除額が増えることによって児童扶養手当が増えるだけでなく、所得税や住民税の支払い額が少なくなります。

こちらもシングルマザーさんの年収や子供の数によって変わります。

公営住宅や公共機関の利用・保育料などが安くなる

控除額が増えて所得が減ると児童扶養手当が増えるだけでなく、収入によって金額が変わるものが安くなる可能性があります。

例えば公営住宅の家賃、公共交通機関の運賃、保育料などが挙げられます。

自治体によっても違いますので、お住まいの地域はどうなのか確認してみましょう。

母子手当を増やす裏ワザ【iDeCo】のデメリットやリスク

- 手数料がかかる

- 受け取り時に課税される

- 60歳まで引き出せない

- 元本割れのリスクがある

手数料がかかる

加入時や毎月の管理費で手数料がかかりますが、証券会社などによっては手数料が無料のところもあります。

加入する前に何社か比較してみると良いでしょう。

受け取り時に課税される

iDeCoは将来受け取る時に税金がかかります。

この税金は受け取る年齢や金額によって変わってきます。

60歳まで引き出せない

iDeCoの普通の国民・厚生年金と同様、60歳まで引き出すことができません。

元本割れのリスクがある

資産運用するからには少なからず元本割れのリスクもあります。

しかし元本が保障されたものもありますので、そういった商品を取り扱っているところに加入しましょう。

母子手当(児童扶養手当)を増やす裏ワザまとめ

母子手当(児童扶養手当)を増やす裏ワザとは、iDeCoに入って小規模企業共済等掛金控除を利用するということでした!

シングルマザーも裏ワザを利用し、賢くお金を運用していく時代です。

このように裏ワザ次第では児童扶養手当を増やすことができ、その分旅行や貯金にも使えます。

お子さまとの楽しい生活を実現していくために、お互いがんばりましょうね。

\iDeCoに関する無料相談/

相談した方全員に人気書籍プレゼント!

お金に関する記事

iDeCoに関するサイト

コメント